Private Market Trends

Diversifizierung und Performance: Langfristig orientierte Anleger investieren stärker in alternative Assets

Alternative Anlagen wie Private Equity, Infrastruktur und Kunst gewinnen seit Jahren an Bedeutung. Sie können Volatilität im Portfolio senken und überdurchschnittliche Rendite liefern – stellen jedoch Anforderungen hinsichtlich Know-how, Kapitalbindung und Risikomanagement.

Alternative Assets haben sich in den letzten Jahrzehnten von einem Nischenkonzept zu einer festen Größe in den Portfolios professioneller Investoren entwickelt. Der Begriff bezeichnet alle Investitionsformen jenseits der traditionellen Anlageklassen Aktien, Anleihen und Geldmarktinstrumente. Obwohl in Anlageobjekte wie Kunst, Rohstoffe und Immobilien schon seit Jahrhunderten investiert wird, etablierte sich der Begriff Alternative Investments erst in der modernen Finanzwelt, als institutionelle Investoren und Family Offices systematisch begannen, nach Anlagechancen außerhalb der Börsen zu suchen. Ein wichtiger Meilenstein war die Lockerung regulatorischer in den USA – 1974 etwa erlaubte das ERISA-Gesetz Pensionskassen erstmals, Teile ihres Kapitals in Anlagen wie Private Equity oder Venture Capital zu investieren. Seitdem ist das Volumen alternativer Anlagen regelrecht explodiert: Ende 2023 verwaltete die Branche laut Preqin weltweit knapp 17 Billionen US-Dollar, und diese Summe könnte bis 2029 auf knapp 30 Billionen US-Dollar anwachsen.

Ziel ist, das Rendite-Risiko-Profil zu optimieren

Die steigende Nachfrage zeigt den Wunsch vieler Anleger, ihr Portfolio in Zeiten volatiler Märkte und niedriger Zinsen zu diversifizieren und zusätzliche Rendite erzielen. Doch alternative Assets sind keine homogene Kategorie, sondern ein Sammelbegriff für sehr unterschiedliche Anlageformen. Oft sind es Märkte, die weniger reguliert, weniger liquide und in der Informationsbeschaffung intransparenter sind als klassische Investments. Alternative Anlagen gelten tendenziell als riskanter und komplexer – sie unterliegen Risiken wie Illiquidität, längeren Kapitalbindungsfristen oder hohen Mindestanlagesummen –, bieten aber im Erfolgsfall die Chance auf überdurchschnittliche Renditen. Weil Alternatives oft geringer mit Aktien und Anleihen korrelieren und daher das Gesamtportfolio stabilisieren können, haben zum Beispiel große Pensionsfonds und Stiftungen in den letzten Jahrzehnten ihre Allokation erhöht. Empirische Studien zeigen, dass einige alternative Anlageklassen langfristig mindestens mit Aktien mithalten oder diese sogar übertreffen konnten.

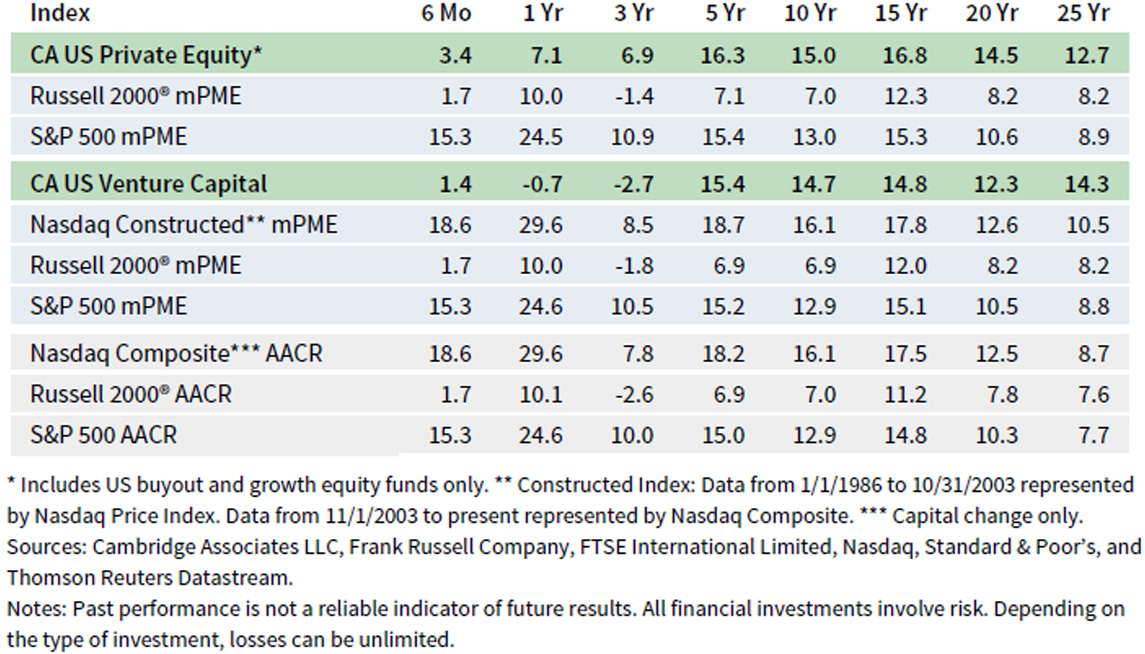

Ein eindrucksvolles Beispiel liefert die Anlageklasse Private Equity: Über die vergangenen 25 Jahre erzielten Private-Equity-Fonds in den USA im Schnitt rund 13 % Nettorendite pro Jahr – deutlich mehr als die ca. 8 % jährlich, die der breite Aktienmarkt (Russell 3000 Index), im selben Zeitraum schaffte. Diese Outperformance geht allerdings einher mit eingeschränkter Liquidität und hohen Anforderungen an die Anleger. Wer beispielsweise in Private Equity investiert, muss meist sein Kapital für 10 Jahre und länger binden und auf tägliche Bewertungen verzichten.

US Private Equity und Venture Capital Index Returns

Bis 30. Juni 2024, in Prozent

Quelle: Cambridge Associates

Private Equity – Mehr Wertschöpfung neben der Börse

Private Equity bezeichnet Beteiligungen an nicht börsennotierten Unternehmen – vom mittelständischen Betrieb bis hin zur Übernahme großer Konzerne durch Investorenkonsortien, sogenannte Buy-Outs. Das Kapital wird meist über geschlossene Fonds von spezialisierten Beteiligungsgesellschaften verwaltet, die Unternehmensanteile erwerben, das Management unterstützen und nach einigen Jahren die Firmen mit Gewinn weiterverkaufen. Besondere Attraktivität liegt in der aktiven Wertschöpfung: Durch strategische Neuausrichtung, Effizienzsteigerungen oder Zukäufe können Private-Equity-Manager den Unternehmenswert deutlich steigern. Erfolgreiche Fonds haben so historisch Renditen erwirtschaftet, die über denen öffentlicher Aktienmärkte lagen. Allerdings sind die Ergebnisse stark vom Können des Managers abhängig: Die Streuung zwischen Top-Anbietern und schwächeren Fonds ist groß, und längst nicht jeder Private-Equity-Deal ist erfolgreich. Zudem ergeben sich Einstiegshürden: In der Regel sind hohe Mindestbeträge nötig, mitunter in Millionenhöhe, und das Kapital ist über eine Laufzeit von typischerweise 8–12 Jahren gebunden. Um die passende Fonds bzw. Zielunternehmen auszuwählen, bedarf es erheblicher Due-Diligence-Kompetenz. Mit Management Fees und Performance-Beteiligungen fallen auch relativ hohe Gebühren an. Demgegenüber steht das Potenzial für außergewöhnliche Renditen und Diversifizierung. Viele Unternehmen bleiben heute länger privat finanziert. Auch darum ermöglicht Private Equity Zugang zu Wachstumschancen, die an der Börse teils nicht mehr zugänglich sind.

Infrastruktur – Stabilität und Inflationsschutz

Die Anlageklasse Infrastruktur umfasst Investitionen in wirtschaftliche Grundstrukturen, zum Beispiel Transportwege wie Mautstraßen, Schienenwege und Häfen, Strukturen für Energie- und Wasserversorgung, Telekommunikation und soziale Infrastruktur wie etwa Schulen und Krankenhäuser. Eine besondere Stärke dieser Assets liegt in planbaren, langfristigen Cashflows – oft basieren die Erträge auf regulierten Gebühren oder langfristigen Verträgen. Eine Autobahn mit Konzessionsmodell generiert laufende Einnahmen aus Mautgebühren, ein Windpark verkauft Strom über viele Jahre zu vereinbarten Preisen. Infrastrukturinvestments werden deshalb von Anlegern geschätzt, die stabile Erträge und einen gewissen Inflationsschutz suchen. Auch die Gebühren und Tarife dieser Anlageklasse werden häufig an die Inflation gekoppelt. Historisch betrachtet zeigen Infrastruktur-Anlagen ein ausgewogenes Rendite-Risiko-Profil: Private Infrastrukturinvestments etwa lieferten in den vergangenen 10 Jahren global über 9 % p.a. Wertzuwachs und lagen damit auf Augenhöhe mit dem S&P 500 Index, jedoch bei deutlich geringerer Volatilität.

Wichtig Gründe dafür sind, dass Infrastruktur nicht börsentäglich bewertet wird und die Erträge langfristig planbar sind, was zu konstanteren Kursverläufen führt. Auch in Phasen hoher Inflation oder bei Marktturbulenzen konnten Infrastrukturwerte häufig ihre Stabilität bewahren und sogar relative Stärke zeigen.

Doch es gibt auch Risiken: Politische und regulatorische Eingriffe können die Ertragslage plötzlich verändern – etwa dann, wenn Gebührenerhöhungen begrenzt oder Förderprogramme gestrichen werden. Außerdem erfordern Infrastrukturprojekte typischerweise große Investitionssummen und spezielles rechtliches und technisches Know-How. Für Privatanleger ist ein direkter Einstieg in einen Windpark oder eine Mautstraße kaum möglich; der Zugang erfolgt meist über Infrastruktur-Fonds oder Beteiligungsgesellschaften, oft mit hohen Mindestkapitalsummen. Infrastrukturinvestments sind wenig liquide. Der Anteil an einem geschlossenen Fonds ist häufig nur durch einen Zweitmarktdeal realisierbar, was Zeit und Abschläge kosten kann. Dennoch sehen professionelle Anleger Infrastruktur zunehmend als wichtige Beimischung im Portfolio: die Kombination aus relativ verlässlichen Erträgen, Diversifikation und Realwert-Charakter macht diese Anlageklasse besonders für langfristig orientierte Investoren und vermögende Privatpersonen attraktiv.

Kunst – langfristige Wertsteigerung und Passion

Die Welt der alternativen Anlagen bietet zahlreiche Nischen, bei denen neben den finanziellen Aspekten häufig persönliche Erfahrungen und Präferenzen eine Rolle spielen. Eine dieser Nischen ist Kunst. Mit Gemälden alter Meister, zeitgenössische Kunstwerken, Skulpturen oder Electronic Art bietet der Kunstmarkt viele Möglichkeiten, Kapital anzulegen. Die Risikoprofile innerhalb der Anlageklasse sind sehr individuell: Jedes Kunstwerk ist ein Unikat. Der Wert bemisst sich an Faktoren wie Künstlerreputation, Seltenheit, Zustand, Provenienz und aktuellen Markttrends. Es gibt in der Regel keine laufenden Erträge, die Rendite entsteht ausschließlich durch Wertsteigerung beim Wiederverkauf. Dennoch haben Kunstinvestments in der Spitze beeindruckende Wertentwicklungen gezeigt. Laut einer Studie des F.A.Z.-Instituts konnten ausgewählte Spitzenkünstler in den drei Jahrzehnten bis Mitte der 2000er Jahre durchschnittliche Renditen von rund 12 % pro Jahr erzielen. Entsprechend raten manche Banken auch vermögenden Kunden, bis zu 5% des Portfolios in Kunst anzulegen.

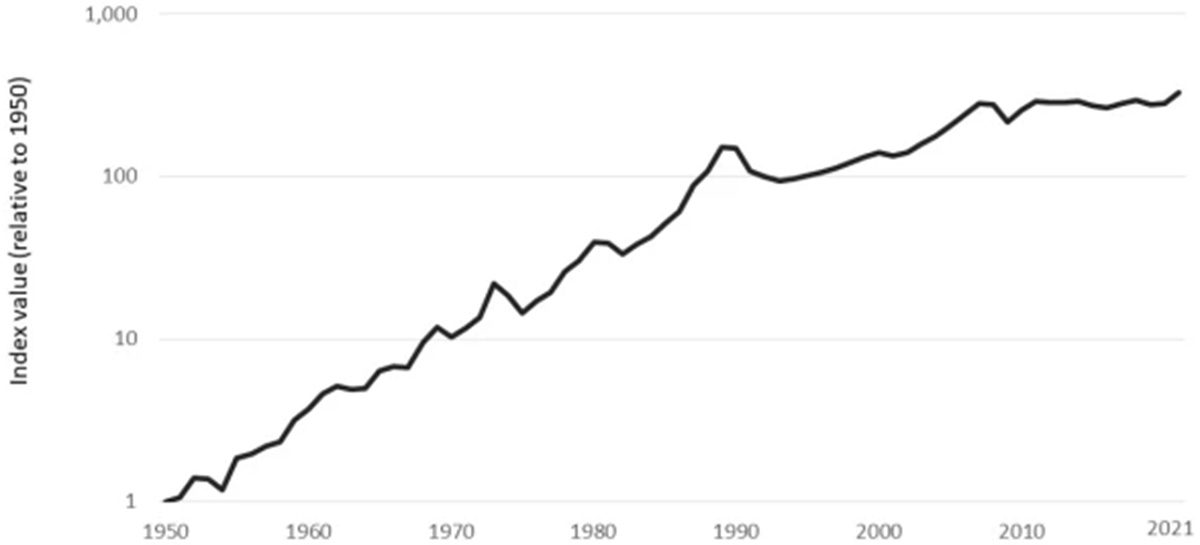

Der Sotheby’s Mei Moses All Art Index: 1950-2021

Die Grafik zeigt den Sotheby’s Mei Moses Index für den gesamten Kunstmarkt von 1950 bis 2021. Der Index beginnt bei 1 im Jahr 1950 und zeigt die Entwicklung der Nachfrage auf dem Gesamtmarkt mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 %.

Quelle: Sotheby’s

Allerdings sind solche Renditen keineswegs garantiert und meist nur mit Expertenhilfe erreichbar. Der Kunstmarkt ist notorisch illiquide – das Finden des richtigen Käufers kann Wochen oder Monate dauern, und Transaktionskosten wie Auktionsprovisionen und Galeristenmargen können 20–30 % des Verkaufspreises betragen. Zudem besteht das Risiko von Fälschungen oder unerkannten Beschädigungen, so dass in vielen Fällen Provenienzprüfungen und Gutachten erforderlich sind. Auch der Einstieg kann eine Herausforderung sein: Werke renommierter Künstler kosten schnell sechs- bis siebenstellige Beträge, und aufstrebende zeitgenössische Kunst erfordert ein geschultes Auge, um zukünftige Stars zu identifizieren. Für Anleger ohne tiefe Kunstmarktkenntnis oder entsprechendes Netzwerk gibt es mittlerweile zwar Fonds und Plattformen, die Anteile an Kunstportfolios anbieten. Doch die Anlageklasse bleibt primär eine Domäne für Spezialisten und wohlhabende Kunstliebhaber, die neben möglicher finanzieller Rendite auch emotionalen Wert aus den Investments ziehen können. Unter den alternativen Assets ist Kunst eine faszinierende Mischung aus langfristiger Kapitalanlage und individueller Leidenschaft, die erhebliche Wertsteigerungen liefern kann.

Individuelle Portfolio-Bausteine für Anleger mit langem Investmenthorizont

Alternative Assets haben einen weiten Weg hinter sich – von als exotisch wahrgenommenen Investments bis zur breiten Akzeptanz. Die historische Entwicklung zeigt, dass alternative Anlagen, gleich ob Private Equity, Infrastruktur oder andere, bei aller Unterschiedlichkeit einen gemeinsamen Nenner haben: Sie erfordern Fachwissen und Managementkompetenz, Geduld und mitunter erhebliche Ressourcen – doch sie bieten Chancen, die in traditionellen Anlagen nicht zu finden sind. Für professionelle Investoren und vermögende Privatpersonen sind sie heute ein unverzichtbarer Baustein, um Portfolios breiter aufzustellen, neue Renditequellen zu erschließen und Risiken besser zu streuen. Für Anleger mit ausreichender Liquidität und längerem Horizont stellt sich darum weniger die Frage ob, sondern vielmehr wie man am besten in Alternative Assets investiert.