Perspektiven

Braucht man Alternative Investments? Eine Einordnung für langfristig denkende Anleger

Viele Investoren fragen sich: Muss ich wirklich in Private Equity, Venture Capital, Kunst oder Kryptowährungen investieren – oder reicht ein gut diversifiziertes ETF-Portfolio? Besonders für vermögende Familien und die junge Generation, die ein Vermögen über Jahrzehnte erhalten und vermehren wollen, stellt sich diese Frage mit besonderem Nachdruck.

Was sind alternative Investments?

Alternative Investments umfassen alle Anlageformen, die nicht zu den klassischen Kategorien Aktien, Anleihen oder Cash gehören.

Somit ist die Vielfalt sehr hoch und Pauschalaussagen zu den jeweiligen Optionen schwer zu treffen. Auch die Einteilung in Oberbegriffen ist nicht immer ganz trennscharf. Will man dies dennoch versuchen, so könnte man die Alternative Assets wie folgt einteilen:

- Private Markets (Privat Equity, VC, Private Debt)

- Real Assets (Infrastruktur, Immobilien, Land- und Forstwirtschaft)

- Digitale Assets (Bitcoin)

- Sachwerte/Collectibles (Kunst, Oldtimer, Uhren)

- Spezialstrategien (Prozessfinanzierung oder Carbon Credits) unterteilen.

Diese Anlagen zeichnen sich häufig durch Illiquidität, geringere Regulierung und die Notwendigkeit besonderer Managementfähigkeiten aus. Der Zugang ist oft exklusiv, etwa durch hohe Mindestinvestments oder spezialisierte Netzwerke.

[Bild]

Klassische Portfolios reichen oft nicht mehr aus

Strategische Allokationen wie die klassische 60/40-Verteilung aus Aktien und Anleihen galten lange als solides Fundament für viele Portfolios – und sind in ihrer Grundidee auch heute nicht falsch. Doch das Umfeld hat sich verändert: Die bekannten Modelle geraten zunehmend unter Druck und stoßen in der Praxis häufiger an ihre Grenzen. Die Gründe sind vielfältig:

- Zinsschocks haben die Schutzfunktion von Anleihen untergraben

- Aktienmärkte sind vielerorts historisch hoch bewertet, was künftige Renditen begrenzt.

- Korrelationen steigen: In Krisenzeiten bewegen sich alle Anlageklassen oft in dieselbe Richtung

- Inflation frisst reale Erträge und klassische Zinsprodukte können diesen Effekt meist nicht kompensieren.

Wer langfristig Vermögen nicht nur erhalten, sondern aktiv schützen und entwickeln möchte, muss über den Tellerrand hinausblicken. Echte Diversifikation – und damit auch neue Renditequellen – finden sich heute oft abseits der traditionellen Kapitalmärkte.

Was bringen alternative Investments konkret?

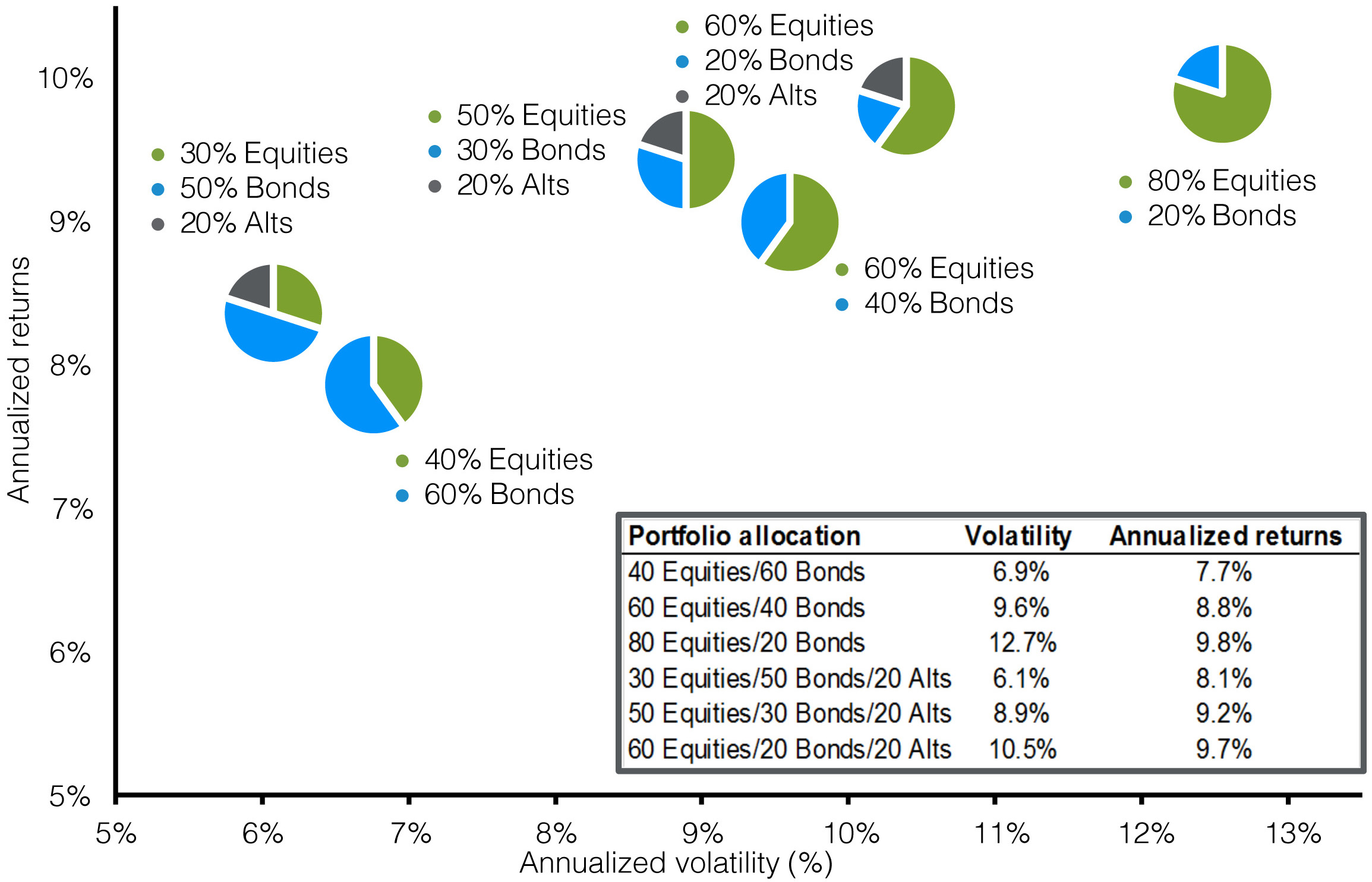

Eine Auswertung von JP Morgan Asset Management zeigt eindrucksvoll, wie sich der gezielte Einsatz alternativer Investments positiv auf das Rendite-Risiko-Profil eines Portfolios auswirken kann. In allen dargestellten Szenarien verbessert ein 20%-Anteil alternativer Anlagen die annualisierte Rendite – teils bei gleichzeitig niedrigerer Volatilität.

Alternatives und Portfolio Risiko/Return

Jährliche Volatilität und Return, 1Q90 – 3Q24

Quelle: JP Morgen Asset Management

Besonders auffällig ist: Selbst ein Portfolio mit nur 30 % Aktien, 50 % Anleihen und 20 % alternativen Anlagen erreicht eine höhere Rendite als ein klassisches 60/40-Portfolio – bei deutlich geringerer Schwankung. Das unterstreicht den Diversifikationseffekt und das asymmetrische Potenzial, das viele alternative Anlageklassen mit sich bringen.

Allerdings darf man diesen positiven Effekt nicht missverstehen: Es gibt keine einfache Möglichkeit, die „alternative Rendite“ pauschal über ein einzelnes Produkt abzuschöpfen.

Die Rendite bei alternativen Investments kommt nicht automatisch mit dem Markt. Howard Marks bringt es auf den Punkt:

„Die Performance alternativer Anlagen hängt nicht primär von der allgemeinen Marktentwicklung (Beta) ab, sondern vom Können und Urteilsvermögen der Manager (Alpha).“

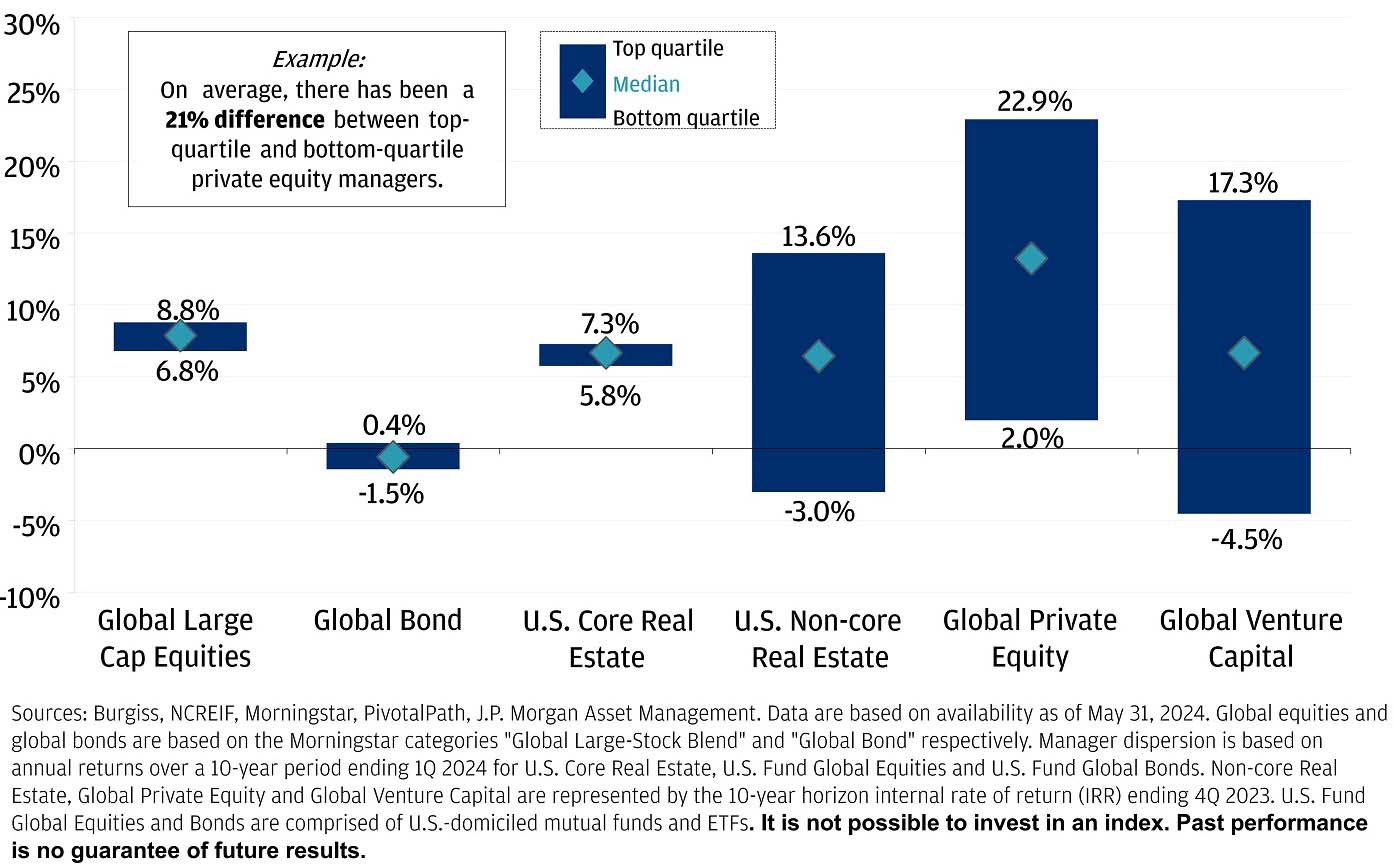

Dies spiegelt sich auch in einer Grafik wider, welche die breite Streuung der Returns in Private Equity und Venture Capital aufzeigt.

Anders als bei traditionellen, öffentlich gehandelten Märkten, in denen Informationen meist vollständig eingepreist sind, beruht der Erfolg alternativer Investments auf der Fähigkeit, versteckte Chancen zu identifizieren und gezielt zu nutzen. Es geht weniger um breite Marktexposition als vielmehr um Qualität und Zugang: Wer exzellente Manager oder direkte Opportunitäten findet, kann überdurchschnittliche Ergebnisse erzielen – wer nicht, trägt oft nur das Risiko, ohne am Ertrag teilzuhaben.

Auf dem Feld der Private-Equity- und Late-Stage-Startup-Investitionen gewinnen Pre-IPO-Investitionen zunehmend an Bedeutung. Sie ermöglichen es Investoren, sich an vielversprechenden Unternehmen zu beteiligen, bevor diese an die Börse gehen. Doch um die die Chancen solcher Investitionen optimal zu nutzen, benötigen Investoren passende Zugangswege und Strategien für das Risikomanagement.

Unterschiede zwischen Managern sind bei alternativen Anlagen stärker ausgeprägt

Jährliche Renditen: Oberes Quartil, Median und unteres Quartil

Quelle: JP Morgan

Alternative Investments können einen echten Mehrwert für ein Portfolio leisten – vorausgesetzt, sie werden gezielt und professionell eingesetzt. Zu den häufigsten Vorteilen zählen:

- Zusätzliche Renditequellen: Durch Illiquiditätsprämien und komplexere Strukturen können Alternativen Zugang zu Renditen bieten, die in klassischen Märkten nicht verfügbar sind.

- Diversifikationseffekte: Da viele alternative Anlagen anders auf makroökonomische Entwicklungen reagieren und nicht täglich bewertet werden, können sie helfen, die Gesamtschwankung im Portfolio zu reduzieren.

- Sachwertcharakter: Ob Immobilien, Infrastruktur oder Rohstoffe – viele Alternativen bieten einen gewissen Inflationsschutz.

- Innovationsnähe: Venture Capital, Growth Equity oder Pre-IPO-Investments ermöglichen den Zugang zu Zukunftsthemen und disruptiven Geschäftsmodellen – oft lange bevor diese börsennotiert sind.

Doch der Zugang zu alternativen Investments bringt auch Herausforderungen mit sich – nicht nur operativ, sondern auch konzeptionell:

- Geringe Liquidität: Viele Anlagen binden Kapital über Jahre hinweg und lassen sich nicht kurzfristig veräußern.

- Begrenzte Transparenz: Die Informationslage ist oft fragmentiert, die Bewertung komplex.

- Hoher Analyseaufwand: Auswahl, Due Diligence und laufende Überwachung erfordern spezifisches Know-how und interne Ressourcen.

- Regulatorik und Strukturierung: Steuerliche und rechtliche Besonderheiten – insbesondere in internationalen Strukturen – können zusätzliche Hürden darstellen.

Für wen eignen sich alternative Investments – und für wen eher nicht?

Alternative Investments bieten attraktive Möglichkeiten – doch sie sind kein Allheilmittel und schon gar kein Standardbaustein für jedes Portfolio. Ihr Einsatz will gut überlegt sein und setzt bestimmte Rahmenbedingungen voraus.

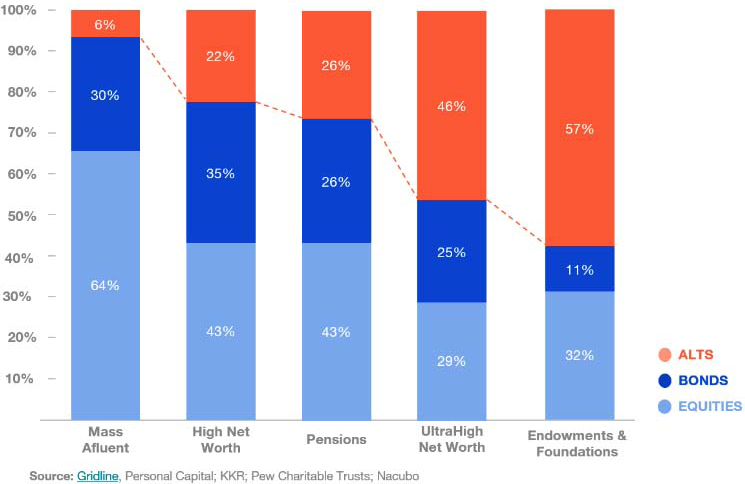

Ein Blick auf reale Allokationsmuster unterschiedlicher Investoren zeigt, wie stark die Bedeutung alternativer Anlagen mit dem Vermögens- und Professionalisierungsgrad steigt. Während klassische Privatanleger („Mass Affluent“) im Schnitt nur etwa 6 % ihres Portfolios in alternative Assets investieren, liegt dieser Anteil bei Endowments und Stiftungen bereits bei 57 %. Auch Family Offices und Ultra-High-Net-Worth-Investoren bewegen sich mit rund 25–46 % deutlich über dem Niveau typischer Privatkundenportfolios.

Investitionen in unterschiedliche Anlageklassen nach Anlegertyp

Quelle: F-Prime Capital

Diese Unterschiede sind kein Zufall: Sie spiegeln nicht nur ein höheres Maß an Zugang und Know-how, sondern auch einen anderen Anlagehorizont wider.

Besonders geeignet sind alternative Anlagen für vermögende Privatinvestoren oder Institutionen mit einem langfristigen Zeithorizont. Wer Kapital nicht kurzfristig benötigt, sondern über Jahre oder Jahrzehnte strategisch arbeiten möchte, kann von Illiquiditätsprämien und strukturellen Trends profitieren. Auch Investoren mit Zugang zu hochwertigen Transaktionen und erfahrenen Beratern sind im Vorteil – denn der Unterschied in der Qualität der zugänglichen Deals ist erheblich. Darüber hinaus passen alternative Investments gut zu jüngeren Anlegern, die offen für neue Technologien und Anlageformen sind und ein modernes Verständnis von Chancen und Risiken mitbringen.

Weniger geeignet sind Alternativen dagegen für Anleger, die auf Flexibilität und kurzfristige Verfügbarkeit angewiesen sind. Auch fehlender Zugang oder mangelndes Fachwissen können dazu führen, dass Risiken falsch eingeschätzt oder Opportunitäten übersehen werden. Wer zudem auf schnelle Erfolge aus ist, wird sich mit den oft langfristigen und wenig transparenten Entwicklungen alternativer Anlagen eher schwertun.

Persönliche Neigungen und Erfahrungswerte als Kompass

Bei der Auswahl alternativer Anlagen spielen neben Renditeerwartung und Risikobereitschaft auch subjektive Faktoren eine nicht zu unterschätzende Rolle: persönliche Interessen, Erfahrungen oder familiäre Prägungen beeinflussen oft, welche Asset-Klassen einem besonders zugänglich erscheinen.

Ein Unternehmer mit Tech-Hintergrund wird sich eher in Venture Capital zu Hause fühlen; eine Sammlerin vielleicht im Kunstmarkt. Auch emotionale Nähe zu bestimmten Themen – etwa Nachhaltigkeit, Innovation oder Substanzwerten – prägt die Entscheidung.

Diese „weichen Faktoren“ sind keineswegs ein Nachteil, können aber zu Voreingenommenheit führen. Wer seine Neigungen kennt und kritisch reflektiert, kann sie bewusst in eine strategisch fundierte Allokation integrieren – und so nicht nur finanziell, sondern auch inhaltlich überzeugt investieren.

Sinnvolle Ergänzung zu klassischen Anlageformen

Letztendlich sind Alternative Investments kein Ersatz für klassische Anlagen, sondern eine sinnvolle Ergänzung – wenn sie zur individuellen Situation und Strategie passen. Wer Vermögen nicht nur erhalten, sondern strategisch und zukunftsorientiert entwickeln möchte, kommt an alternativen Anlagen als zusätzlichen Baustein nicht vorbei. Die entscheidenden Punkte für die erfolgreiche Umsetzung sind hierbei die Selektion und eine angemessene Allokationshöhe.

Voheriger Beitrag:

Pre-IPO-Investitionen: Chancen und Zugänge für Investoren

Pre-IPO-Investitionen: Chancen und Zugänge für Investoren